ここではFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である生命保険の最後として、法人契約の保険について説明していこうと思います。

事業必要資金の準備

法人(会社)が契約者、従業員や役員が被保険者となる保険を法人契約の保険といい、始めに事業必要資金について説明します。

中小企業は、経営者(社長)の個人的な信用等で成り立っていることが多いです。そのため、経営者が死亡すると会社の信用力が低下し、経営の存続が困難になる場合があります。そのように、経営者の死亡によって会社が倒産してしまうことを防ぐため、当面必要となる資金(事業必要資金)を準備する必要があります。この事業必要資金は以下のようにして求められます。

事業必要資金=短期債務額(短期借入金+買掛金+支払手形)+全従業員の1年分の給料

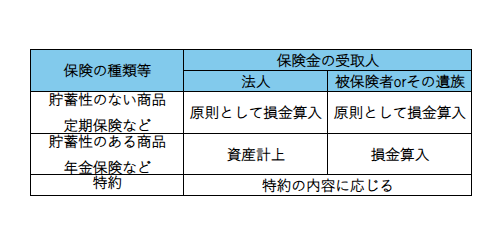

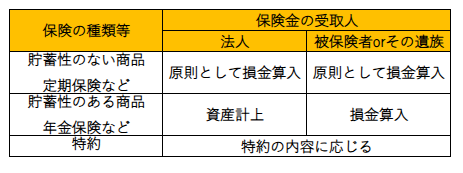

法人が支払った生命保険料の経理処理

法人が支払った生命保険料は保険の種類や契約形態によって、経理処理が異なります。基本的に保険料が掛捨てで、貯蓄性のない保険(定期保険など)の生命保険料は損金として、満期保険金や年金などの貯蓄性のある保険(養老保険や年金保険など)の生命保険料は資産として処理されます。

また、個人事業主が支払った保険料については以下のように扱われます。

- 被保険者が事業主本人やその親族以外である場合:従業員などを被保険者とする保険契約の保険料を事業主が支払った場合、支払った保険料を必要経費とすることができる

- 被保険者が事業主本人やその親族である場合:事業主本人やその親族を被保険者とする保険契約の保険料は必要経費とすることができない。ただし事業主本人の生命保険料控除の対象となる

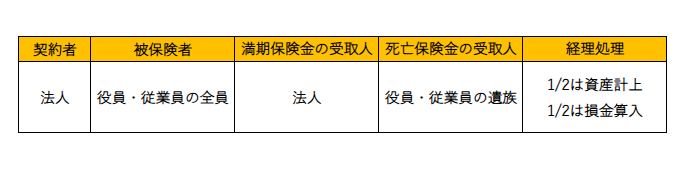

1/2養老保険(ハーフタックスプラン、福利厚生プラン)

契約者=法人、被保険者=役員・従業員とする養老保険のうち、一定の要件を満たしたものは支払保険料の2分の1を損金(福利厚生費)とすることが認められ、これを1/2養老保険(ハーフタックスプラン、福利厚生プラン)といいます。

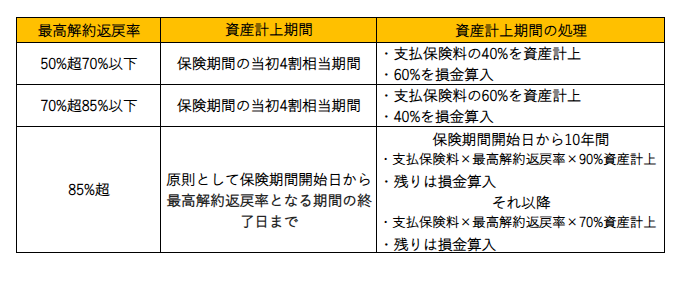

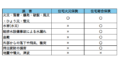

最高解約返戻率が50%超で保険期間が3年以上の定期保険等(2019年7月8日以後の契約分)

法人が契約者=法人、被保険者=役員・従業員とする保険期間が3年以上の定期保険で、最高解約返戻率が50%超であるものの保険料を支払った場合は当期分の支払保険料の額について以下の区分に応じて処理します。

法人が受け取った保険金等の経理処理

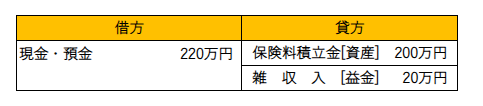

法人が保険金を受け取った場合は、全額が雑収入として益金(収益)に算入され、法人税の課税対象となります。ただし、その保険料が資産計上されている場合には保険金から資産計上されている保険料を差し引くことができます。例として、法人(契約者=保険金受取人)が終身保険(既払込保険料の総額は200万円)を解約して、解約返戻金220万円を受け取った場合の仕訳は以下のようになります。

まとめ

以上がFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である法人契約の保険についての説明でした。これで生命保険についての説明が一通り終わりました。次回からは損害保険についてまとめていこうと思います。

コメント