ここではFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である生命保険の続きを説明していこうと思います。

主な特性

病気やケガをしたときの保障として生命保険に特約を付加することができるのですが、特約は単独で契約することはできず、主契約に付加して契約します。よって、主契約を解約すると特約も解約されます。

- 特定疾病保障保険特約(三大疾病保障保険特約):がん、急性心筋梗塞、脳卒中(三大疾病)の診断があり、所定の状態になった場合、生存中に死亡保険金と同額の保険金が支払われる。また、保険金を受け取らずに死亡した場合は死亡原因に関わらず死亡保険金が支払われ、受け取った場合はその後死亡しても死亡保険金は支払われない。

- リビングニーズ特約:被保険者が余命6ヶ月以内と診断された場合は生前に死亡保険金が前倒しで支払われる。また、特約保険料は不要。

- 先進医療特約:療養時において公的医療保険の対象となっていない先進的な医療技術のうち、厚生労働大臣が定める施設で厚生労働大臣の定める先進医療を受けた時、給付金が支払われる。

契約を継続させるための制度と方法、契約の見直し

保険料の払込みが困難となった場合に契約を継続させるため、以下のような方法があります

- 自動振替貸付制度:保険料の払込みがなかった場合に保険会社が解約返戻金を限度として、自動的に保険料を立て替えてくれる制度

- 契約者貸付制度:解約返戻金のうち一定範囲内で、保険会社から資金の貸付けを受けられる制度

- 払済保険:保険料の払込みを中止し、その時点の解約返戻金をもとに一時払いで元の契約と同じ種類の保険に変更すること。保険期間は元の契約と同じだが、保険金額は元の契約よりも少なくなり、特約部分は消える

- 延長保険:保険料の払込みを中止し、その時点の解約返戻金をもとに元の契約の保険金額を変えずに一時払いの定期保険に変更すること。保険金額はもとの契約と同じだが、保険期間は元の契約よりも短くなり、特約部分は消える

保険契約の見直しには、以下のような制度を利用できます

契約転換制度:現在契約している保険の責任準備金や配当金を利用して、新しい保険に加入する方法であり、転換のときに告知または医師による診査が必要になります。また、保険料は転換時の年齢や保険料率により計算されます。

また、現在の保険金額を増額(特約を付加)したり減額することもでき、保険料は転換時の年齢や保険料率によって計算されます。

生命保険と税金

生命保険金を支払ったときの税金(生命保険料控除)

一年間(1月1日から12月31日)に支払った保険料は、金額に応じて生命保険料控除としてその年の所得から控除することができます

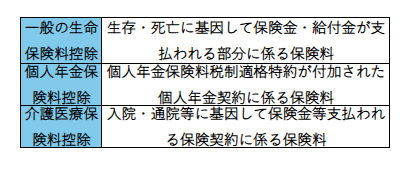

生命保険料控除額:2011年12月31日以前に締結した契約と2012年1月1日以降に締結した契約では、区分および控除額が異なります。旧契約では、一般の生命保険料控除と個人年金保険料控除に区分し、最高控除額はそれぞれ所得税50,000円、住民税35,000円です(2つの控除の適用を受ける場合、合計の最高控除額は所得税100,000円、住民税70,000円となる)。新契約では、一般の生命保険料控除、個人年金保険料控除、介護医療保険料控除に区分されており、最高控除額はそれぞれ所得税40,000円、28,000円です(3つの控除の適用を受ける場合、合計最高控除額は所得税120,000円、住民税70,000円となる)。また、新契約では災害割増特約や傷害特約など身体の傷害のみに基因して保険金が支払われる契約の保険料は生命保険料控除の対象外となります。新契約の区分は以下のようになります。

生命保険金を受け取ったときの税金

保険金を受け取った場合は契約者や被保険者、受取人が誰かによって課される税金が以下のように異なります。

- 契約者がAさん、被保険者がAさん、受取人がBさんの場合:相続税

- 契約者がAさん、被保険者がBさん、受取人がAさんの場合:所得税(一時所得)、住民税

- 契約者がAさん、被保険者がBさん、受取人がCさんの場合:贈与税

満期保険金の課税関係は以下のようになります

- 契約者がAさん、被保険者が誰でも、受取人がAさんの場合:所得税(一時所得)、住民税

- 契約者がAさん、被保険者が誰でも、受取人がBさんの場合:贈与税

契約者と受取人が同一人物で、保険期間が5年以下の一時払い養老保険金等の満期保険金は、一時所得ではなく金融類似商品として利子所得と同様、20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の源泉分離課税となります。

契約者と受取人が同一人物となる個人年金保険契約において、契約者が受け取った年金は雑所得として所得税の課税対象となります。また、年金形式ではなく、一時金で受け取る場合には一時所得として所得税の課税対象となります。

保険金や給付金のうち、下記のものについて受取人が本人や配偶者、直系血族、または生計を一にする親族の場合には非課税となります。非課税となる保険金や給付金は以下のようになります。

- 入院給付金

- 高度障害保険金

- 手術給付金

- 介護保険金・給付金

- 特定疾病保険金

- リビングニーズ特約保険金 など

まとめ

以上がFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である生命保険の3回目の説明でした。次で生命保険の説明は最後になると思います。

コメント