ここではFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である損害保険について説明していきます。内容が多いため数回に分けてまとめていく予定です。

基本用語

損害保険とは偶然のリスク(事故や災害など)で発生した損害を補填するための保険になります。以下が損害保険で使われる基本用語です。

- 契約者:保険会社と契約を結ぶ人

- 被保険者:保険の対象となる事故(保険事故)が発生したときに補償を受ける人、または保険の対象となる人

- 保険の対象:保険を掛ける対象

- 保険価額:保険事故が発生した売位に被るであろう損害の最高見積額

- 保険金額:契約時に決める契約金額

- 保険金:保険事故が発生した際に保険会社から被保険者に支払われるお金

- 再調達価額:保険の対象と同等のものを現時点で建築または購入するのに必要な金額

- 時価:再調達価額から使用や経過による消耗分を差し引いた金額

- 告知義務:契約時に契約者が保険会社に事実を告げる義務

- 通知義務:契約後に変更が生じた場合に保険会社にその事実を通知する義務

損害保険料の仕組み

損害保険でも、生命保険同様に大数の法則と収支相等の原則が成り立ちます。そこに加えて、給付・反対給付均等の原則(レクシスの原則)と利得禁止の原則の2つの基本原則があります。

給付・反対給付均等の原則

保険契約者が負担する保険料と保険事故が生じたときに支払われる保険金は、それぞれの事故発生リスクの大きさや発生確率に見合ったものでなければならないという考え方。

利得禁止の原則

損害保険では保険金の受取りによって儲けを得ることを禁止すること。そのため実際の損失額を限度に保険金が支払われることになる。

また、損害保険料は純保険料と付加保険料によって構成されています。

- 純保険料:保険会社が支払う保険金に充てられる部分

- 付加保険料:保険会社の事業費にあてられる部分

超過保険と全部保険と一部保険

損害保険の保険金額と保険価額の関係によって超過保険と全部保険、一部保険に分けられます。

- 超過保険:保険金額 >保険価額のとき、実損てん補(損害額が全額支払われる)

- 全部保険:保険金額=保険価額のとき、実損てん補(損害額が全額支払われる)

- 一部保険:保険金額< 保険価額、比例てん補(保険金額と保険価額の割合により保険金が削減される)

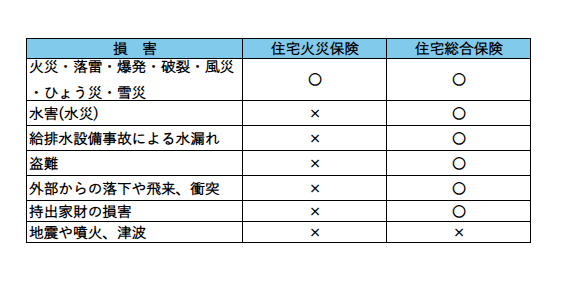

火災保険

火災によって生じた建物や家財の損害を補填するための保険を火災保険といいます。また、火災以外にも落雷や台風などの災害による損害も補填します。火災保険の種類について、ここでは以下の2つについて説明します。

- 住宅火災保険:火災や落雷、風災などによる損害を補償したもっとも一般的な火災保険であり、居住用の建物とその建物内の家財を対象とした保険

- 住宅総合保険:住宅火災保険よりも補償範囲を広げた保険であり、水災や盗難なども補償している

保険金の支払額

火災保険では契約時の保険金額が保険価額の80%以上であるかどうかによって支払額の算定方法が以下のように異なります。

- 保険金額が保険価額の80%以上の場合、実損てん補(保険金額を限度に実際の損害額が支払われる)

- 保険金額が保険価額の80%未満の場合、比例てん補(損害保険金=損害額×保険金額/保険価額)

失火責任法

失火責任法により軽過失によって火災を起こして、隣家に損害を与えたとしても隣家に対して賠償責任を負わなくてよいことが定められています。なお、軽過失の場合なので、重過失や故意による火災の場合には損害賠償責任が生じます。また、借家人が借家(賃貸住宅)を消失させた場合は、家主に対しては損害賠償責任が生じます。

地震保険

地震や噴火、津波によって生じた火災について補償の対象となるのが地震保険になります。地震保険は単独では加入できず、火災保険とセットで契約する必要があります。地震保険のポイントについて以下にまとめます。

- 住宅と住宅内の家財が補償の対象となる

- 保険金額は主契約である火災保険の30%~50%の範囲で設定でき、上限は建物5,000万円、家財1,000万円となる

- 損害の程度(一部損、小半損、大半損、全損)に応じて保険金が支払われる

- 保険料の割引制度として、免震建築物割引や耐震診断割引、耐震等級割引、建築年割引の4つがあり、重複して適用することはできない

- 保険料は所在地と建物の構造に異なり、保険会社が異なっていても、所在地と建物の構造が同じであれば保険料は同一となる

まとめ

以上がFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である損害保険についての説明でした。このペースだと次回でまとめ終えれそうです。

コメント