ここではFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である生命保険について説明していきます。内容が多いため、数回に分けてまとめようと思います。

生命保険と保険料

はじめに、生命保険の用語についてを以下にまとめます。

- 契約者:保険会社と契約を結ぶ人

- 被保険者:保険の対象となっている人

- 受取人:保険金等の支払いを受ける人

- 保険料:契約者が保険会社に払い込むお金

- 保険金:被保険者が死亡、高度障害のときまたは、満期まで生存した場合に保険会社から受取人に支払われるお金

- 給付金:被保険者が入院や手術をしたさいに保険会社から支払われるお金

- 解約返戻金:保険契約を途中で解約した場合に契約者に払い戻されるお金

- 特約:主契約に付加して契約するもの

生命保険には死亡保険、生存保険、生死混合保険があり、以下でそれぞれ説明します

- 死亡保険:被保険者が死亡または高度障害になった場合に保険金が支払われる保険

- 生存保険:一定期間が終わるまで被保険者が生存している場合にのみ、保険金が支払われる保険

- 生死混同保険:死亡保険と生存保険を組み合わせた保険

保険料:以下の3つの予定基礎率にもとづいて算定されています。

予定死亡率:統計にもとづいて、性別・年齢ごとに算出した死亡率

- 予定死亡率が低いと保険料は下がる

- 予定死亡率が高いと保険料は上がる

予定利率:保険会社があらかじめ見込んでいる運用利回り

- 予定利率が高いと保険料は下がる

- 予定利率が低いと保険料は上がる

予定事業費率:保険会社が事業を運用する上で必要な費用

- 予定事業費率が低いと保険料は下がる

- 予定事業費率が高いと保険料は上がる

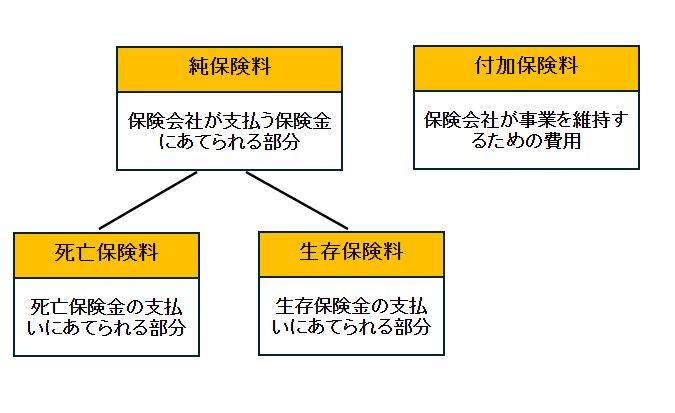

保険料は純保険料と付加保険料で構成されており、純保険料は死亡保険料と生存保険料に分かれます。純保険料は保険会社が支払う保険金にあてられる部分、生存保険料は保険会社が事業を維持するための費用(予定事業費率で計算)です。また、死亡保険料は死亡保険金の支払いにあてられる部分、生存保険料は生存保険金の支払いにあてられる部分であり、どちらも予定死亡率と予定利率をもとに計算されます。図にすると以下のようになります。

配当金と契約の手続き

配当金のしくみ

3つの予定基礎率をもとに算出された保険料と実際にかかった費用では差額が生じます。予定基礎率は余裕をもたせた値にされているため、通常は保険料の方が実際にかかった費用よりも多くなります。この差益のことを剰余金といい、以下が剰余金が発生する原因になります。また、保険会社は剰余金を財源として契約者に配当金を支払います。

- 死差益:予定死亡率で見込まれた死亡者数 > 実際の死亡者数 の場合に発生

- 利差益:予定利益で見込まれた運用収益 < 実際の運用収益 の場合に発生

- 費差益:予定事業費率で見込まれた経費 > 実際の経費 の場合に発生

配当金の支払いのある保険を有配当保険、配当金の支払いのない保険を無配当保険といい、有配当保険のうちの利差益のみを配当金として支払う保険を準有配当保険(利差配当付保険)といいます。また、配当金が多い方が保険料は高くなります。

- 有配当保険:死差益、利差益、費差益の3つから配当金が支払われる保険

- 準有配当保険:利差益のみから配当金が支払われる保険

- 無配当保険:配当金が支払われない保険

契約の手続き

保険契約を申し込むときに契約者または被保険者は、保険会社が申し込みを承諾するかを判断するための事項(健康状態や過去の病歴など)について質問に答えなければならず、これを告知義務といいます。なお、告知を受ける権利は保険会社と診査医にあります。また、告知義務違反があった場合には保険会社は契約を解除することができ、保険法の規定により保険会社が解除の原因があることを知った時から1か月間行使しないときや、保険契約の締結の時から5年経過したときに解除権は消滅します。

保険会社が契約上の保険金等の支払いを開始する日を責任開始日といい、保険契約の責任開始日は申込日、告知、第1回の保険料払込みがすべてそろった日となります。

保険料の払込みと必要保障額の計算

保険料の払込み

保険料の支払方法には一時払い、年払い、半年払い、月払いなどがあります。保険料を支払わなかった場合には一定の猶予期間が設けられ、保険料が月払いの場合は払込期月の翌月初日から末日までとなります。また、保険料が年払いや半年払いの場合は払込期月の翌月初日から翌々月の契約応当日までとなります。

猶予期間を過ぎても保険料を支払わなかった場合は保険契約は効力を失い、これを失効といいます。また、一度失効した契約でも、一定期間内に所定の手続きを行うことで元の契約の状態に戻すことができ、これを復活といいます。復活の場合は未払いの保険料をまとめて支払う必要があり、健康状態によっては復活できないこともあります。

必要保障額の計算

世帯主が死亡した場合に遺族保障のために必要な金額のことを必要保障額といい、死亡後に支出総額から総収入を差し引いて求めます。式におこすと必要保障額=支出総額ー総収入となり、以下が支出総額と総収入の説明になります。

- 支出総額:末子独立までの遺族生活費(現在の生活費の70%)+末子独立後の配偶者の生活費(現在の生活費の50%)+その他必要資金(葬儀費用や住居費、緊急予備費など)

- 総収入:社会保障や企業保障(遺族年金や死亡退職金など)+保有金融資産(預貯金や株式など)

また、必要保障額は通常、末子が誕生したときが最大で、その後は時間経過とともに低減します。

まとめ

FP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である生命保険について説明の第一回目でした。このまま進めるとあと2回ほど生命保険をまとめるのにかかりそうです。

コメント