今回はFP(ファイナンシャルプランナー)試験3級のタックスプランニングの最後である、所得税の申告と納付、住民税と事業税について説明していきます。

確定申告と青色申告

確定申告:納税者が自分で所得税額を計算して申告と納付することをいい、その期間は翌年の2月16日から3月15日までの間です。給与所得者は一般的に給与等から所得税が源泉徴収され、年末調整で所得税の精算が行われます。そのため改めて確定申告をする必要はありませんが以下の場合には確定申告が必要となります。

- その年の給与等の金額が2,000万円を超えるとき

- 給与所得や退職所得以外の所得金額が20万円を超えるとき

- 2か所以上から給与を受け取っているとき

- 住宅借入金等特別控除(住宅ローン控除)の適用を受けるとき

- 雑損控除や医療費控除、寄附金控除の適用を受けるとき

- 配当控除の適用を受けるとき

納税者が死亡した場合は、死亡した人の遺族(相続人)が死亡した人の所得について確定申告を行い、これを準確定申告といいます。この場合の申告期間は相続があったことを知った日の翌日から4か月以内です。

青色申告:複式簿記にもとづいて取引を帳簿に記録し、その記録をもとに所得税を計算して申告することをいい、青色申告以外の申告を白色申告といいます。青色申告ができる所得は不動産所得、事業所得、山林所得の3つであり、要件は以下の通りです。

- 青色申告をしようとする年の3月15日まで(1月16日以降に開業する人は開業日から2か月以内)に青色申告承認申請書を税務署に提出していること

- 一定の帳簿書類を備えて取引を適性に記録し保存(保存期間は7年間)していること

また、青色申告をすることによる税法上の特典が以下の3つになります。

1.青色申告特別控除:青色申告によって所得金額から55万円または10万円を控除することができる。

- 55万円控除:事業的規模の不動産所得または事業所得がある人が、正規の簿記の原則にもとづいて作成された貸借対照表と損益計算書を添付い申告期限内に確定申告書を提出した場合。また、e-Taxによる申告(電子申告)または電子帳簿保存を行うと65万円控除となる。

- 10万円控除:上記以外の場合

2.青色事業専従者給与の必要経費の算入:青色申告者が青色事業専従者(青色申告者の生計を一にする親族で事業に専従している人)に支払った給与のうち適正な金額は必要経費に算入できる

3.純損失の繰越控除と繰戻還付:青色申告者は純損失(赤字)が生じた場合にその純損失を翌年以降3年間は各年の所得から控除することができる。また、前年も青色申告をしているならば損失額の所得から控除して前年分の所得税の還付を受けることができる。

源泉徴収

給与等を支払う人が支払いをするさいに一定の方法で所得税を計算してその金額を給与等からあらかじめ差し引くことを源泉徴収といい、給与所得から源泉徴収された所得税の精算を年末において会社等が本人に代わって行うことを年末調整といいます。

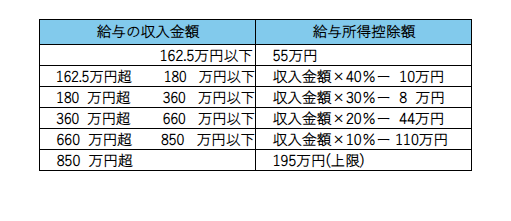

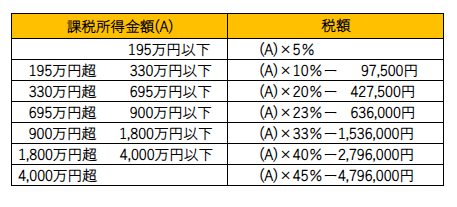

給与等を支払う人は支払いを受ける人に対してその1年間に支払った税金が記載されている書類(源泉徴収票)を発行します。また、給与所得控除と所得税の速算表は以下のようになります。

個人住民税

都道府県が課税する道府県民税と市町村が課税する市町村民税に分かれ、個人住民税の概要は以下のようになります。

- その年の1月1日現在に住所がある都道府県または市区町村で課税される

- 対象となる所得は前年の所得である

- 課税方法は賦課課税方式である

- 所得税と同様に所得控除があるが、所得税と比べて控除額が少ないものが多い

また、住民税には均等割と所得割があり以下になります。

- 均等割:個人住民税額のうち、所得の大小にかかわらず一定額が課税される

- 所得割:個人住民税額のうち、所得に比例して課税される部分であり、税率は前年の所得金額に対して一律10%かかる

個人住民税の納付方法には普通徴収と特別徴収があり以下になります。

- 普通徴収:年税額を4回(6月、8月、10月、翌年1月)に分けて納付する方法

- 特別徴収:年税額を12回(6月から翌年5月まで)に分けて給料から天引きされる形で納付する方法

個人事業税

都道府県が課税する地方税で一定の事業所得または不動産所得のある個人が納税するのが個人事業税であり、以下が概要になります。

- 対象となる所得は前年の所得である

- 税額=(事業の所得の金額ー290万円)×税率

申告と納付:事業の所得が290万円(事業主控除額)を超える人は翌年3月15日までに申告が必要となります。ただし、所得税や住民税の確定申告をしているときには事業税の申告は不要です。また、個人事業税は原則として8月と11月の2回に分けて納付します。

まとめ

以上が所得税の申告と納付、住民税と事業税についての説明でした。これでFP3級のタックスプランニングの範囲を終えました。

コメント