ここではFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である損害保険と第三分野の保険についての説明をしていきます。

自動車保険

自動車保険には強制加入の自賠責保険と任意加入の民間の保険があります。

自賠責保険

- 補償対象:死傷した相手側の運転者とその同業者、歩行者などの対人賠償事故のみ。被害者のみ補償で、加害者のケガや自動車の破損は対象外

- 保険金の限度額(死傷者1人あたり):死亡の場合は最高3,000万円、傷害の場合は最高120万円、後遺障害の場合は75万~4,000万円

任意加入の自動車保険

- 対人賠償保険:自動車事故で他人を死傷させ、法律上の損害賠償責任を負った場合に自賠責保険の支払額を超える部分の金額が支払われる

- 対物賠償保険:自動車事故で他人のものに損害を与え、法律上の損害賠償責任を負った場合に保険金が支払われる

- 搭乗者傷害保険:被保険自動車に乗車中の人(運転者や同乗者)が死傷した場合などに保険金が支払われる

- 自損事故保険:運転者が自賠責保険では補償されない単独事故などを起こしたときに保険金が支払われる

- 無保険車傷害保険:自動車事故により乗車中の人(運転者や同乗者)が死亡したり、後遺障害を被った場合に事故の相手方(加害者)が無保険であったり、十分な賠償ができないとき保険金が支払われる

- 車両保険:偶然の事故によって自分の自動車が損害を受けたときに保険金が支払われる。また、交通事故ではなく盗難や火災、爆発、台風、洪水、いたずらなどによって自分の自動車が損害を受けたときも保険金が支払われる。しかし、地震や噴火、これらによる津波の損害の場合には特約を付けていないと保険金が支払われる。

- 人身傷害補償保険:自動車事故により被保険者が死傷した場合、過失の有無にかかわらず保険金額の範囲内で実際の損害額が支払われる

傷害保険

傷害保険は日常生活における様々なケガに対して保険金が支払われます。主な傷害保険には以下のようなものがあります。

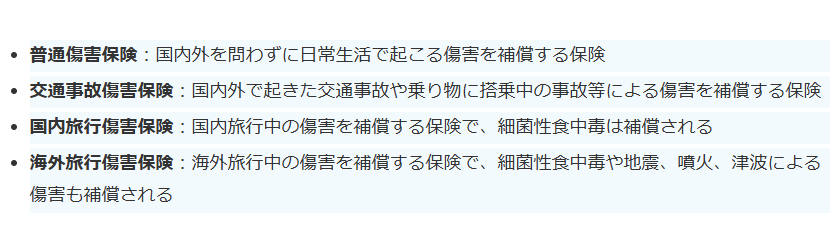

- 普通傷害保険:国内外を問わずに日常生活で起こる傷害を補償する保険

- 交通事故傷害保険:国内外で起きた交通事故や乗り物に搭乗中の事故等による傷害を補償する保険

- 国内旅行傷害保険:国内旅行中の傷害を補償する保険で、細菌性食中毒は補償される

- 海外旅行傷害保険:海外旅行中の傷害を補償する保険で、細菌性食中毒や地震、噴火、津波による傷害も補償される

賠償責任保険

賠償責任保険は、偶然の事故によって損害賠償責任を負ったときに補償される保険で、主な賠償責任保険には以下のようなものがあります。

- 個人賠償責任保険:日常生活における事故によって他人にケガをさせたり、他人のものを壊した場合の賠償責任に備える保険であり、1つの契約で家族全員が補償対象となる

- PL保険(生産物賠償責任保険):企業が製造や販売した製品の欠陥によって、他人に損害を与えた場合の賠償責任に備える保険

- 施設所有(管理)者賠償責任保険:施設の不備による事故または施設内外で業務遂行中に生じた事故の賠償責任に備える保険

- 受託者賠償責任保険:他人から預かった物を壊したり、なくしてしまった場合の賠償責任に備える保険

損害保険と税金

1年間(1月1日から12月31日)に支払った地震保険料は、地震保険料控除としてその年の所得から控除することができます。地震保険料控除額は以下のようになります。

- 所得税:地震保険料の全額(最高50,000万円)

- 住民税:地震保険料×1/2(最高25,000万円)

損害保険の場合、保険金は損失補填を目的としているため、原則として非課税です。なお、死亡保険金や満期返戻金、年金として受け取る場合の保険金については生命保険と同様の扱いになります。

第三分野の保険

第三分野の保険とは、生命保険と損害保険のいずれかにも属さない種類であり、病気やケガ、介護などに備えるための保険です。医療保障は生命保険の特約としてつける場合と、医療保険として単体で契約する場合があります。以下では主な保険の種類について説明していきます。

医療保険

医療保険は病気やケガによる入院、手術などに備える保険です。医療保険は1回の入院について支払日数の限度があり、通算しての支払日数の限度もあります。なお、退院日の翌日から180日以内に同じ病気で再入院した場合、前回の入院とあわせて1回の入院と数えます。

がん保険

がん保険は保障の対象をがんに限定した保険で、がんと診断されたときに支払われるがん診断給付金やがん入院給付金、がん手術給付金などがあります。なお、がん保険には一般的に加入後90日間程度の免責期間が設けられており、入院給付金の支払日数には期限がありません。

介護保障保険

介護保障保険は寝たきりや認知症の症状が一定期間続く場合に給付金が支払われる保険で、公的介護保険の要介護度に連動して給付されるもの(連動型)と、各保険会社が独自で基準を定めて給付されるもの(非連動型)があります。

所得補償保険

所得補償保険は病気やケガによって仕事ができなくなった場合に喪失する所得に対して保険金が支払われる保険です。

まとめ

以上がFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である、残りの損害保険と第三分野の保険についての説明でした。

コメント