今回はこちらで説明した所得税の計算の手順2と手順3である、課税標準の計算と所得控除について説明していきます。

課税標準の計算

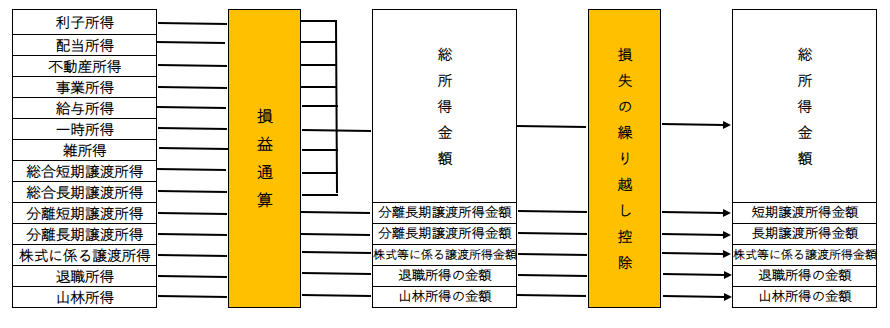

税金の課税対象となる所得の合計額を課税標準といいます。課税標準の計算は以下のようになります。

損益通算:損失(赤字)と利益(黒字)を相殺することを損益通算といいます。また、損益通算できる損失とできない損失があります。損益通算できる損失は不動産所得、事業所得、山林所得、譲渡所得で生じた損失に限られています。ただし、以下の損失は損益通算ができません。

- 不動産所得の土地を取得するための借入金の利子

- 譲渡所得の生活に通常必要ではない資産(時価30万円超の宝石や別荘)の譲渡損失や株式等の譲渡損失(上場株式等の譲渡損失は申告分離課税を選択した上場株式等の配当所得と損益通算することができる)

損失の繰越控除:損失の繰越控除には純損失の繰越控除と雑損失の繰越控除があり、以下で説明しています。

- 純損失の繰越控除:損益通算をしても控除しきれなかった損失額を純損失といい、青色申告者の場合は純損失を翌年以降3年間にわたって繰り越し、各年の黒字の所得から控除することができます。また、白色申告の場合は繰り越せる損失が一定のものに限られます。

- 雑損失の繰越控除:雑損控除をしても控除しきれなかった金額(雑損失)は翌年以降3年間にわたって繰り越すことができます。

所得控除

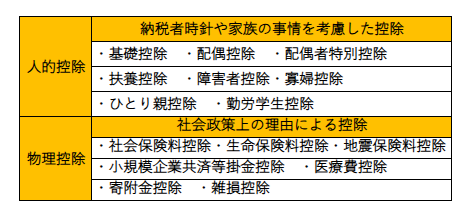

税金を計算するときに所得から控除することができるもの(課税されないもの)を所得控除といい、人的控除と物理控除があります。また、人的控除の年齢要件についてはその年の12月31日時点の現状で判断します。

ここからは上図にでてきた、基礎控除、配偶者控除、配偶者特別控除、扶養控除、社会保険料控除、生命保険料控除、地震保険料控除、小規模企業共済等掛金控除、医療費控除、寄附金控除について説明していきます。

基礎控除と配偶者控除

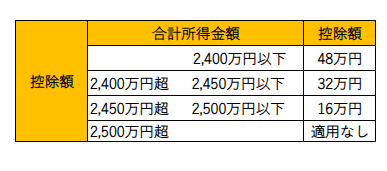

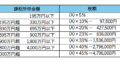

基礎控除:納税者本人の合計所得金額が2,500万円以下であれば条件なく適用でき、控除額について納税者本人の合計所得金額に応じて以下のようになります。

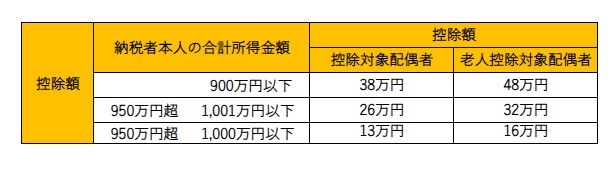

配偶者控除:控除対象配偶者がいる場合に適用することができ、納税者本人の合計所得金額が1,000万円を超える場合には配偶者控除を適用することができません。以下が控除対象配偶者の要件と控除額になります。

- 民法に規定する配偶者であること

- 納税者本人と生計を一にしていること

- 配偶者の合計所得金額が48万円以下(年収でいう103万円以下)であること

- 青色事業専従者や白色事業専業者でないこと

配偶者特別控除と扶養控除

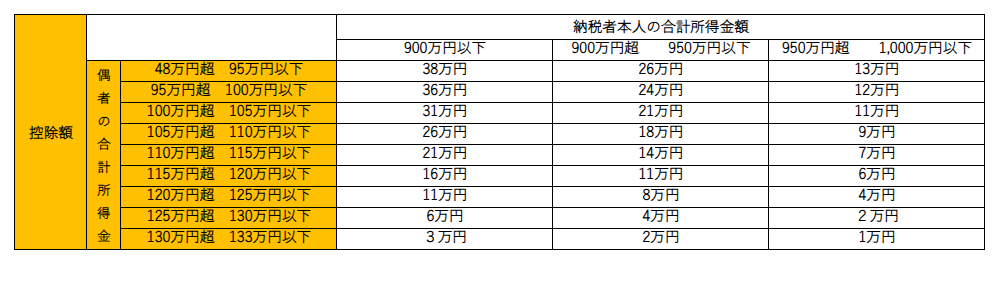

配偶者特別控除:配偶者控除の対象にならない場合で配偶者が以下の要件を満たす場合に適用することができ、納税者本人の合計所得金額が1,000万円を超える場合には配偶者特別控除を適用することはできません。

- 民法に規定する配偶者であること

- 納税者本人の生計を一にしていること

- 配偶者の合計所得金額が48万円超133万円以下であること

- 青色事業従業者や白色事業専従者でないこと

また、以下が控除額になります

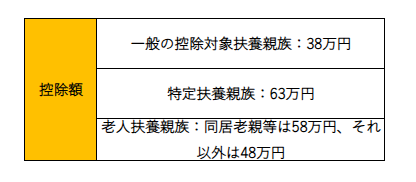

扶養控除:16歳以上の扶養者親族がいる場合に適用することができます。また、以下が扶養親族の要件と控除額になります。

- 納税者本人と生計を一にする配偶者以外の親族(国外に居住する者で一定の者を除く)であること

- その親族の合計所得金額が48万円以下であること

- 青色事業専従者や白色事業専従者でないこと

また、一般の控除対象扶養親族は16歳以上19歳未満、23歳以上70歳未満、特定扶養親族は19歳以上23歳未満、老人扶養親族は70歳以上の人になっています。

社会保険料控除と生命保険料控除

社会保険料控除:納税者本人または生計を一にする配偶者やその他の親族にかかる社会保険料を支払った場合に適用することができ、控除額は全額になります。

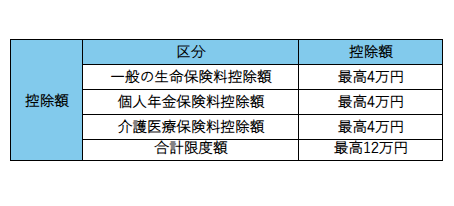

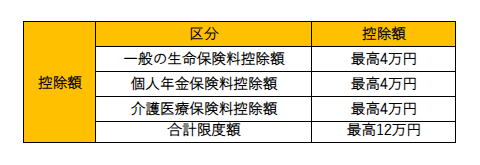

生命保険料控除:生命保険料を支払った場合に適用することができ、一般の生命保険料、個人年金保険料、介護医療保険料に区分されて以下のように控除額を求めます。

地震保険料控除と小規模企業共済等掛金控除

地震保険料控除:居住用家屋や生活用動産を保険目的とする保険料を支払った場合に適用することができ、控除額は地震保険料の全額(最高5万円)になります。

小規模企業共済等掛金控除:小規模企業共済の掛金や確定拠出年金の掛け金を本人が支払った場合に適用することができ、控除額は全額になります。

医療費控除と寄附金控除

医療費控除:納税者本人または生計を一にする配偶者その他の親族の医療費を支払った場合に適用することができ、控除額は支出した医療費の額ー保険金等の額ー10万円になります。また、控除額の上限は200万円であり、総所得金額得が200万円未満の場合は「ー10万円」ではなく「総所得金額等×5%」になります。「保険金等の額」は健康保険料や生命保険料などからの給付金のことを指します。

医療費控除を受けるためには、確定申告時に医療費控除の明細書を添付する必要があります。また、医療費の中には医療費控除の対象になるもの、ならないものがあり以下で例を紹介します。なお、医療費は支払った年に控除の対象となります。

医療費控除の対象となるもの

- 医師または歯科医師による診療費や治療費

- 治療または療養に必要な薬代(風邪薬など)

- 治療のためのマッサージ代や施術代

- 出産費用

- 隊員や入院のための公共の交通費

- 重大な疾患が見つかり治療を行った場合の人間ドックや健康診断の費用

医療費控除の対象とならないもの

- 入院で使う洗面具や身の回りの購入品

- 美容整形の費用

- 病気予防や健康増進などのための医療品代や健康食品代

- 通院のための自家用車のガソリン代

- 近視や乱視のための眼鏡代やコンタクト代

- 人間ドックや健康診断の費用

医療費控除の特例(セルフメディケーション税制):健康の維持増進および疾病の予防を目的とした一定の取り組みを行う個人が、2017年1月1日から2026年12月31日までの間、本人または生計を一にする配偶者やその他の親族にかかる一定のスイッチOTC医療品等の購入費を支払った場合で、その年中に支払った金額が12,000円を超える場合は総所得金額等から控除することができます。控除額=支出した額ー12,000円で求められ、控除額の上限は88,000円になります。

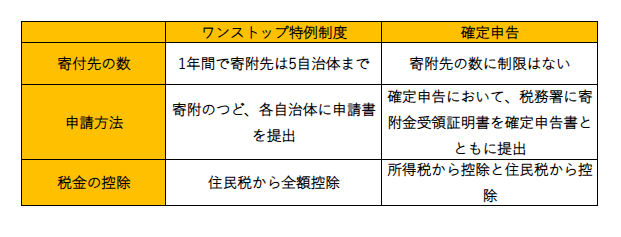

寄附金控除:特別寄附金(国や地方公共団体に対する寄付金、一定の公益法人などに対する寄付金)を支払った場合に適用することができ、控除額=支出寄附金ー2,000円になります。また、任意の自治体に寄付をすると控除限度額内の2,000円を超える部分について所得税と住民税から控除を受けることができる制度のことをふるさと納税といいます。ふるさと納税の基準として、返礼品の返礼割合が3割以下であることや返礼品を地場産品とすることなどの条件があります。

ワンストップ特例制度:年間の寄附先が5自治体までなら確定申告をしなくても寄附金控除が受けられる制度です。以下がワンストップ特例制度と確定申告の違いになります。

まとめ

以上がこちらで説明した所得税の計算の手順2と手順3である、課税標準の計算と所得控除について説明でした。次回は所得税の計算の最後の手順である、手順4についてまとめようと思います。

コメント