ここではFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である生命保険の続きを説明していこうと思います。前回の続きとなっています。

基本的な生命保険

基本的な生命保険には定期保険、終身保険、養老保険があります。

定期保険:一定の期間内に死亡または高度障害状態となった場合に保険金が支払われるタイプの保険です。保険料は掛捨てであり満期保険金はないため、他のタイプに比べて保険料が安くなっています。また、定期保険には平準定期保険、逓減定期保険、逓増定期保険、収入保障保険があり、以下で説明します。

- 平準定期保険:保険金額が一定の定期保険

- 逓減定期保険:保険金額が一定期間ごとに減少する定期保険

- 逓増定期保険:保険金額が一定期間ごとに増加する定期保険

- 収入保障保険:保険金額が年金形式で(複数年に分けて)支払われる定期保険、一時金で受け取ることもできるが、年金形式の受取総額よりも少なくなる

終身保険:保障が一生続くタイプの保険となり、満期保険金はないですが、解約時の解約返戻金が多くて貯蓄性の高い商品です。ただし、一時払終身保険の場合は早期に解約すると解約返戻金が払込保険料を下回るので注意が必要です。

養老保険:一定の期間内に死亡した場合には死亡保険金を受け取ることができます。また、満期時に生存していた場合には満期保険金(死亡保険金と同額)を受けることができるタイプの保険(生死混合保険)となります。

その他の生命保険

上記で説明した以外の生命保険としては以下のようなものがあります。

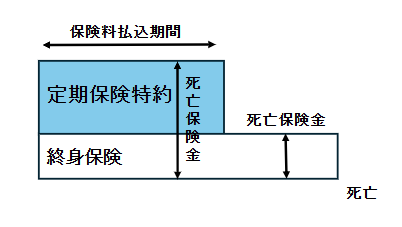

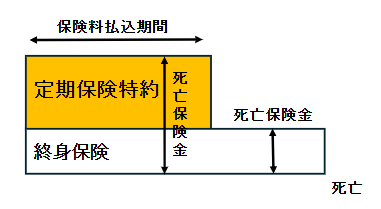

定期保険特約付終身保険:終身保険を主契約として定期保険特約を付けることで、一定期間の死亡保障を厚くした保険

また、定期保険の期間によって2種類に分けられ、終身保険の保険料支払期間と同じ期間で設定した全期型と、より短く設定した更新型があります。更新型では更新時に告知は不要であり、健康状態にかかわらず更新できます。

- 全期型:定期保険の保険料は、契約時の保険料が全期間に適用

- 更新型:定期保険の保険料は、更新ごとに高くなる

利用率変動型積立終身保険(アカウント型保険):支払った保険料を積立部分と保障部分に一定の範囲内で自由に設定できる保険になります。保険料払込期間が満了した後、積立金を終身保険や年金に移行することができます。

団体保険:団体が契約するタイプの保険であり、集団で加入するため保険料は割安になります。以下では総合福祉団体定期保険とヒューマンヴァリュー特約について説明します。

- 総合福祉団体定期保険:従業員等の遺族保障を目的とした、法人を保険契約者、役員や従業員を被保険者とする保険期間1年の定期保険。保険金の受取人は被保険者(役員や従業員)の遺族または法人となるが、法人の場合は被保険者の承諾が必要。

- ヒューマンヴァリュー特約:役員や従業員が死亡等した場合に、法人に死亡保険金等が支払われる特約

こども保険(学資保険):子どもの進学に合わせた祝い金や満期に満期保険金を受け取ることができる保険です。原則として親が契約者であり、子どもが被保険者となります。また、親が死亡した場合は、それ以降の保険料は免除され、進学祝い金や満期保険金は当初の契約どおり支払われる点が特徴です。

変額保険:保険会社が株式や債券等を運用し、その運用成果に応じて保険金や解約返戻金の額が変動する保険です。変額保険の資産は定期保険の資産(一般勘定)とは別の口座(特別勘定)で運用されています。また、一生涯保障が続く終身型と保険期間が一定の有限型があり、いずれも死亡保険金と高度障害保険金には最低保障(基本保険金)がありますが、解約返戻金や満期保険金には最低保証はありません。

個人年金保険と変額個人年金保険

個人年金保険:契約時に決めた一定の年齢に達すると年金を受け取ることができる保険であり、年金の取り方によって以下のように分類されます。

- 終身年金:生存している間に年金を受け取れる

- 保証期間付終身年金:保証期間中は生死に関係なく、保証期間後は生存している間に年金を受け取れる

- 有限年金:生存している間の一定期間に年金を受け取れる

- 保証期間付有限年金:保証期間中は生死に関係なく、保証期間後は生存している間の一定期間に年金を受け取れる

- 確定年金:生死に関係なく一定期間に年金を受け取れる

- 夫婦年金:夫婦いずれかが生存している限り年金を受け取れる

このように個人年金保険では、年金受取期間中に被保険者が死亡した場合の取り扱いは種類によって異なります。ですが、年金受取開始前に被保険者が死亡した場合には既払込保険料相当額が死亡保険金として支払われます。

変額個人年金保険:保険会社が株式や債券等を運用し、その運用成果に応じて年金や解約返戻金の額が変動する保険のことをいい、年金支払開始前に死亡した場合に受け取る死亡給付金には一般的に最低保証がありますが、解約返戻金には最低保証がありません。

まとめ

以上がFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である、様々な種類の生命保険や個人年金保険と変額個人年金保険についての大まかな説明でした。

コメント