今回はFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である、保険の基本について説明していきます。

私的保険

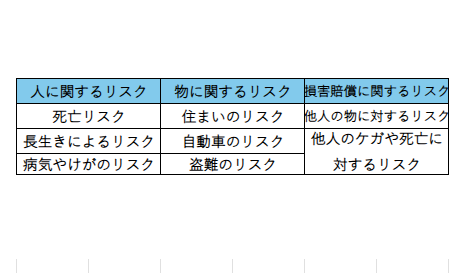

事故や病気などのリスクが生じた際、そのダメージを回避、軽減するための対策を立てることをリスクマネジメントといいます。また、日常生活のリスクには以下のようなものがあります。

これらのリスクに対して備える役割を持っているのが保険となります。

保険には国や地方公共団体が運営している公的保険と、私的保険があります。公的保険に関してはこちらで説明しているので、今回からは私的保険について説明していきます。私的保険は生命保険と損害保険に大別され、そのどちらにも該当しない保険を第三分野の保険といいます。以下にそれぞれの私的保険についての説明と該当する保険について挙げます。

- 生命保険:人の生死に関して保障する保険。終身保険、定期保険、養老保険、個人年金保険など

- 損害保険:偶然の事故で発生した損害を補填する保険。火災保険、自動車保険、自賠責保険など

- 第三分野の保険:上記2つの保険に属さず、人のケガや病気に備える保険。医療保険、介護保険、傷害保険、がん保険、所得補償保険など

保険の原則

保険制度は大数の法則と収支相等の原則という2つの原則で成り立っています。

- 大数の法則:一つ一つの少数の事象では何の法則も見出せないことでも、多くのデータを集めることで一定の法則の見出せる法則のことをいいます。サイコロを数回振っても法則性は分かりませんが、1万回ほど振ればそれぞれの目がほとんど均等に出ることと同じです。この法則は、死亡年齢データを収集して得られた年齢ごとの死亡率の統計をとることで年齢ごとの保険料を決めるなどの際に使われています。

- 収支相等の原則:保険料を保険契約者全体でみると、保険契約者が払う保険料(および運用収益)が保険会社に支払う保険料(および経費)と等しくなるように算定される法則のことをいいます。式に起こすと、保険会社の収入(保険料総額+運用収益)=保険会社の支出(保険金総額+経費)になります。

このようにして保険制度の保険料は算出されています。

契約者等の保護

保険会社が破綻した際に契約者を保護するために設立された法人のことを保険契約者保護機構といい、国内で営業する生命保険会社や損害保険会社はそれぞれの契約者保護機構への加入が義務づけられています。しかし、少額短期保険業者や共済は加入対象外となります。また、銀行の窓口で加入した保険も保障の対象となります。

- 生命保険契約者保護機構:破綻時点の責任準備金の90%まで補償

- 損害保険契約者保護機構:↴

- 自賠責保険と地震保険:保険金の100%まで補償

- 自動車保険と火災保険:破綻後3か月は保険金の100%まで、以降は保険金の80%まで補償

- その他の疾病と傷害保険:保険金の90%まで補償

保険金額が少額で保険期間が1年(損害保険では2年)以内の商品のみ取り扱うことができる保険業者のことを少額短期保険業者といいます。1人の被保険者から引き受ける保険金額の総額は原則として1,000万円以内になっています。

クーリングオフ制度:一度契約をした後でも一定の要件を満たせば、消費者が側から契約を取り消すことができる制度のことをいいます。

- 手続き:契約の申込日またはクーリングオフについて記載された書面を受け取った日のいずれか遅い日から8日以内に、申込みの撤回や解除を書面または電子メールで行う

- クーリングオフができない場合:↴

- 保険会社の営業所に出向いて契約をした場合

- 保険期間が1年以内の保険の場合

- 契約にあたって医師の診査を受けた場合

ソルベンシー・マージン比率:通常予測できないリスクが発生した場合に、保険会社が対応できるかどうかを判断する指標のことをいいます。数値が高いほど安全性が高く、200%以上が健全性の目安となります。また、もし200%を下回った場合は金融庁から早期是正措置が発動されます。

保険法と保険業法

保険法:保険契約に関するルールを定めた法律であり、共済契約についても適用されます。また、以下が保険法の規定になります。

- 保険契約時の告知に関する規定

- 保険金の支払時期に関する規定

- 保険契約の終了に関する規定

- 契約者に不利な内容は無効とする規定

- 時効に関する規定(保険給付請求権は3年、保険料請求権は1年)

保険業法:保険契約者等の保護を目的としており、保険会社や保険募集人などの保険業を行う者に対するルールを定めた法律です。こちらは共済について適用除外(各種協同組合法が適用されるため)となっています。また、以下が保険業法の規定になります。

- 保険業を行う者は内閣総理大臣の登録を受ける必要がある

- 保険契約者等に対して虚偽のことを告げたり、保険契約のうち重要事項を告げない行為は禁止

- 保険契約者等に対して不利益な事実を告げずに既存の保険契約を消し、新たな保険契約を申込みさせる行為は禁止

- 利益が出ることが確実であるかのように誤解させることを告げる行為は禁止

- 保険契約者等に対して保険料の割引や保険料の立替払いなどの特別な利益の提供をする行為は禁止

- 保険会社等は顧客の意向を把握し、これに沿った保険商品を販売しなければならない

- 保険募集の際は顧客が保険に加入するかどうかを判断するために必要な情報の提供をしなければならない

まとめ

以上がFP(ファイナンシャルプランナー)試験3級のリスクマネジメントの分野である、保険の基本についての説明でした。次回からは私的保険である生命保険と損害保険、第三分野の保険について数回に分けてまとめていきたいと思います。

コメント