ここではFP(ファイナンシャルプランナー)試験の公的年金の給付について説明していきます。

老齢基礎年金

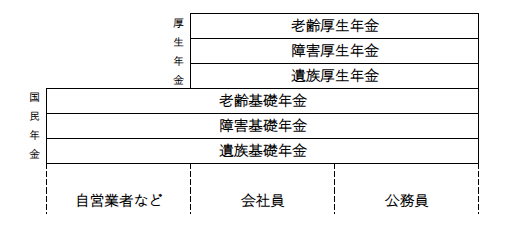

初めに公的年金の給付の全体像として、前回に使用した図をもう一度載せておきます。

老齢基礎年金は受給資格期間が10年以上の人が65歳になると受け取ることができます。また、受給資格期間とは保険料納付済期間、保険料免除期間、合算対象期間を足し合わせた期間のことを指し、以下がそれぞれの期間の説明です。

- 保険料納付済期間:第1号から第3号被保険者が保険料を納付した期間+第1号被保険者で、産前産後期間の免除制度により免除された期間

- 保険料免除期間:第1号被保険者で保険料を免除された期間

- 合算対象期間:国民年金への加入が任意だったときの未加入期間。ただし、実際の年金の額には反映されない期間。

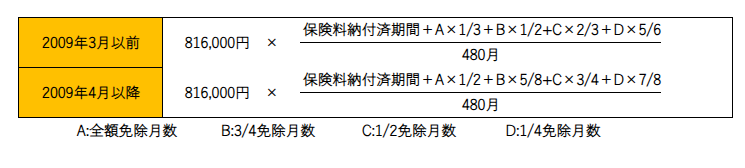

老齢基礎年金の年金額(年額)は816,000円(2024年度)ですが、免除期間などがある人はこの金額よりも少なくなります。また、2009年3月以前と2009年4月以降で計算が異なり、以下が計算式になります。なお、学生納付特例制度と納付猶予制度の期間は含まれません。

繰り上げ繰り下げ受給:60歳から64歳までに年金の受け取りを始めることを繰り上げ受給といい、66歳から75歳までに年金の受け取りを始めることを繰り下げ受給といいます。繰り上げ受給では繰り上げた月数×0.4%減額され、繰り下げ受給では繰り下げた月数×0.7%加算されます。

付加年金:第1号被保険者のみの制度で、任意で月額400円を国民年金に上乗せして納付することで、付加保険料の納付月数×200円が老齢基礎年金に加算されます。もし10年間(120か月間)付加保険料を納付した場合、付加年金額は200円×120か月の24,000円となり、2年でもとが取れることになります。また、付加年金と国民年金基金は併用することができません。

老齢厚生年金

厚生年金から支給される老齢給付には、60歳から64歳までに支給される特別支給の老齢厚生年金、65歳以上に給付される老齢厚生年金があります。また、特別支給の老齢厚生年金は厚生年金の支給開始年齢が60歳から65歳に引き上げられた頃の混乱を防ぐために作られた制度であり、制度の終了が近づいていてほとんどの人が対象ではないため、老齢厚生年金のみ説明していきます。

老齢厚生年金は、老齢基礎年金の受給資格期間が10年以上かつ老齢厚生年金の被保険者期間が1か月以上の人が65歳になると受け取ることができます。また、老齢厚生年金は報酬比例部分、経過的加算、加給年金で構成されており、今回は報酬比例部分と加給年金を説明していきます。

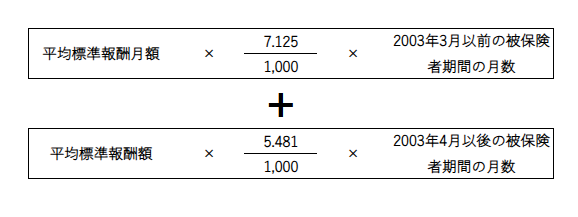

1.報酬比例部分:以下が報酬比例部分の計算式となります。また、平均標準報酬月額とは賞与(ボーナス)を含まない平均月収額で、平均標準報酬額とは賞与(ボーナスを)含む平均月収額です。

2.加給年金:厚生年金保険の加入期間が20年以上あり、その人によって生計が維持されている65歳未満の配偶者または18歳到達年度の末日までの子がいることが受給条件となります。また、加給年金の受給金額が以下のようになります。(2024年度)

- 配偶者:234,800円(受給権者の生年月日によって加算あり)

- 子:第1子と第2子は各234,800円。第3子以降は各78,300円

在職老齢年金:60歳以降も企業(厚生年金の適用事業所)で働く場合の老齢厚生年金のことを在職老齢年金といいます。また、給与等+年金額が50万円を超える場合、老齢厚生年金の額が減額調整されます(老齢基礎年金は減額されない)。

障害給付

病気やケガが原因で障害者となった場合に一定の要件を満たしたときは、障害年金や障害手当金を受け取ることができます。障害給付には障害基礎年金と障害厚生年金があります。

1.障害基礎年金:障害認定日に障害等級1級、2級に該当したときに受給できる国民年金のことを障害基礎年金といいます。障害認定日とは、初診日から1年6ヶ月以内で傷病が治った日、治らない場合は1年6ヶ月を経過した日のことをいいます。また、「子の加算額」は、18歳未満(または20歳未満の1から2級の障害状態にある子)の養育費として支給される給付であり、第2子までは1人につき234,800円、第3子からは1人につき78,300円が給付されます(2024年度)。

- 受給要件:初診日に国民年金の被保険者であること、または60歳以上65歳未満で国民年金の被保険者であった人(日本在住)

- 保険料納付要件:保険料納付済期間+保険料免除期間が全被保険者期間の2/3以上、これに満たない人は直近1年間に保険料の滞納がなことが要件となる

・障害基礎年金額

- 障害等級2級:816,000円+子の加算額

- 障害等級1級:816,000円×1.25倍+子の加算額

2.障害厚生年金:障害認定日に障害等級1級、2級、3級に該当したときに受給できる厚生年金のことを障害厚生年金といいます。また、障害等級1から3級までに該当しない障害の場合は障害手当金が支給されます。

- 受給要件:初診日に厚生年金の被保険者であること

- 保険料納付要件:保険料納付済期間+保険料免除期間が全被保険者期間の2/3以上、これに満たない人は直近1年間に保険料の滞納がなことが要件となる

・障害厚生年金額

- 障害等級3級:老齢厚生年金の報酬比例部分

- 障害等級2級:老齢厚生年金の報酬比例部分+配偶者加給年金額

- 障害等級2級:老齢厚生年金の報酬比例部分×1.25倍+配偶者加給年金額

- 障害手当金:老齢厚生年金の報酬比例部分×2倍(一時金で支給)

遺族給付金

被保険者または被保険者であった人が死亡した場合に、遺族の生活保障として支給される年金のことを遺族給付金といいます。遺族給付金には遺族基礎年金と遺族厚生年金があります。

1.遺族基礎年金:国民年金に加入している被保険者などが亡くなったときに、一定の要件を満たしていると遺族に支給されます。「子の加算額」は、第2子までは1人につき234,800円、第3子からは1人につき78,300円が給付されます。

- 保険料納付要件:保険料納付済期間+保険料免除期間が被保険者期間の2/3以上、これに満たない人は直近1年間に保険料の滞納がなことが要件となる

- 受給できる遺族の範囲:死亡した人に生計を維持されていた18歳到達年度の末日までの子(または20歳未満の1から2級の障害状態にある子)または子のある配偶者

- 遺族基礎年金額:816,000円+子の加算額

また、国民年金の第1号被保険者独自の給付として、以下で説明する寡婦年金か死亡一時金のいずれか一方を受け取ることができます。

- 寡婦年金:老齢基礎年金の受給資格期間を満たした夫(第1号被保険者)が、年金を受け取らずに死亡した場合に、10年以上の婚約期間があった妻が60歳から65歳まで受け取ることができる年金

- 死亡一時金:第1号被保険者として保険料を納付した期間が、合計3年以上ある人が年金を受け取らずに死亡した場合に、遺族基礎年金を受け取ることができない遺族に支給される給付

2.遺族厚生年金:厚生年金に加入している被保険者が亡くなったときに、一定の要件を満たしていると遺族に支給されます。

- 受給できる遺族の範囲:死亡した人に生計を維持されていた人が対象で、優先順位が高い遺族のみに支給。①妻・夫・子、②父母、③孫、④祖父母。夫や父母、祖父母が受給権者の場合は、55歳以上であることが要件であり、60歳から年金を受け取ることができる。

- 遺族厚生年金額:老齢厚生年金の報酬比例部分の2/3相当額、死亡した人の被保険者期間が300月に満たない場合は300月とみなして年金額を計算する。

また、一定の遺族には中高齢寡婦加算や経過的寡婦加算があります。

- 中高齢寡婦加算:夫の死亡当時に40歳以上65歳未満の子のない妻、または子があっても40歳以上65歳未満で遺族基礎年金を受け取ることができない妻に対して、遺族厚生年金に一定額が加算。妻が65歳になると老齢基礎年金が受給できるため、中高齢寡婦加算は打ち切られる。

- 経過的寡婦加算:中高齢寡婦加算の打ち切りによって年金額が減少する分を補うための制度であり、自分の老齢基礎年金が中高齢寡婦加算を下回っていた場合に、その差額を埋め合わせを行う。ただし、1956年4月1日以前生まれの者に限定されるため、これから65歳を迎える人は対象外となる。

まとめ

以上が公的年金の給付の説明でした。公的年金が国民年金と厚生年金で分かれているだけでも複雑なのに、そこからそれぞれに老齢給付、障害給付、遺族給付とさらに複雑化していますね。次回は残りの企業年金などをまとめようと思います。

コメント