ここでは前回の続きである、FP(ファイナンシャルプランナー)試験3級のタックスプランニングの分野の退職所得、山林所得、譲渡所得、一時所得、雑所得について説明していきます。

退職所得

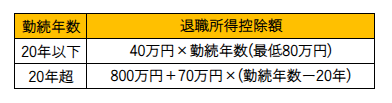

退職によって勤務先から受け取る退職金などの所得を退職所得といいます。退職金を一時金で受け取った場合は退職所得、年金形式で受け取った場合は雑所得となります。また、退職所得=(収入金額ー退職所得控除額)×1/2で求められ、退職所得控除額は以下のようになる。

課税方法:分離課税(ほかの所得と合算せずに税額を計算する手法)であり、退職時に「退職所得の受給に関する申告書」を提出した場合としなかった場合に分けられます。

提出した場合:退職金等の支払いが行われるときに適正な税額が源泉徴収されるため、確定申告が必要はありません。

提出しなかった場合:収入金額(退職金の額)に対して一律20.42%(所得税20%、復興特別所得税0.42%)の源泉徴収が行われるため、確定申告を行い適正な税額との差額を精算します。

山林所得

山林(所有期間が5年を超えるもの)を伐採して売却したり、立木のままで売却することによって生じる所得を山林所得といいます。また、山林所得=総収入金額ー必要経費ー特別控除額(ー青色申告特別控除)で求められ、特別控除額は最高で50万円になります。

課税方法:分離課税(ほかの所得と合算せずに税額を計算する方法)で確定申告が必要です。

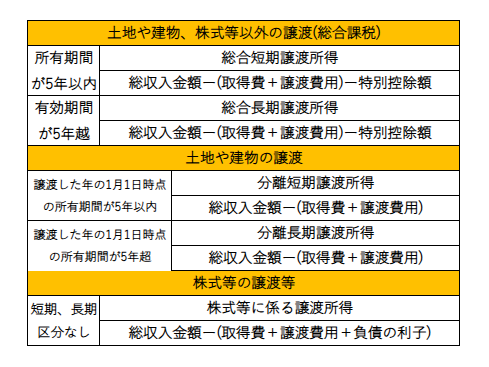

譲渡所得

土地や建物、株式、公社債、公社債投資信託、骨董などの資産を譲渡(売却)することによって生じる所得を譲渡所得といいます。なお、生活用動産(家具や衣服など)の譲渡による所得、国または地方公共団体に対して財産を寄附した場合等の所得などは非課税となります。ただし、貴金属や宝石、骨董などで1個や1組の価額が30万円を超えるものの譲渡による所得は課税される。また、商品等や商売で扱う資産の販売による所得は事業所得となり、山林の売却による所得は山林所得となります。

譲渡所得の計算:譲渡した資産および所有期間によって計算方法や課税方法が異なり、以下となります。また、特別控除額は短期と長期を合計して最高50万円になり、同じ年に短期譲渡所得と長期譲渡所得の両方がある場合にはさきに短期譲渡所得から控除します。

取得費=購入代金+資産を取得するためにかかった不随費用であり、取得費が不明な場合や取得費が収入金額の5%に満たない場合には、収入金額の5%を取得費とすることができます。また、譲渡費用=資産を譲渡するために直接かかった費用です。

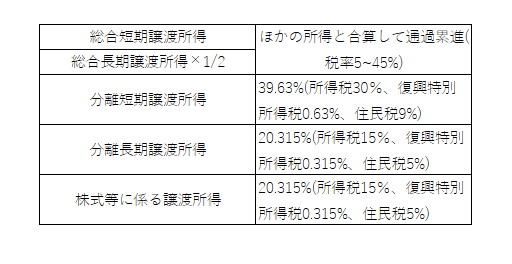

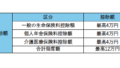

課税方法:総合短期譲渡所得と総合長期譲渡所得は総合課税で確定申告が必要になります。なお、総合長期譲渡所得については所得金額の2分の1だけほかの所得と合算します。分離短期譲渡所得や分離長期譲渡所得、株式等に係る譲渡所得は分離課税であり、各所得の税率は以下になります。

一時所得

利子所得や配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得以外の所得のうち一時的なものを一時所得といい、懸賞や福引、クイズの賞金、競馬競輪などの払戻金などがあります。また、一時所得=総収入金額ー支出金額ー特別控除額で求めることができます。特別控除額は最高50万円になります。

課税方法:一時所得の課税方法は、総合課税で確定申告が必要です。ただし、一時所得の金額の2分の1だけを合算します。

雑所得

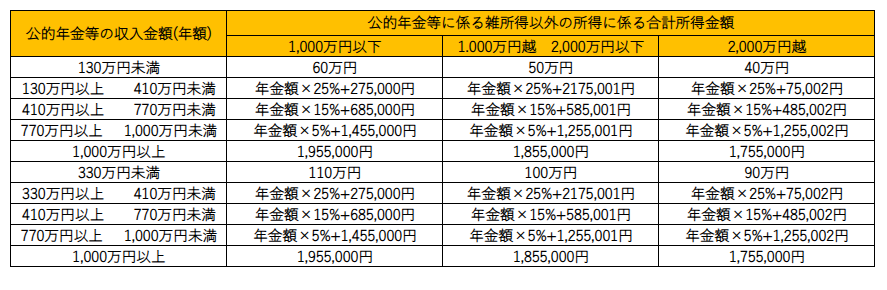

これまで説明した9種類のどの所得にもあてはまらない所得を雑所得といい、公的年金等の雑所得と公的年金等以外の雑所得に分けられます。公的年金等の雑所得として国民年金や厚生年金、国民年金基金、確定拠出年金など、公的年金等以外の雑所得としては生命保険などの個人年金保険(年金払い)などが挙げられます。また、雑所得=公的年金等の雑所得+公的年金等以外の雑所得で求められ、公的年金等の雑所得は「収入金額ー公的年金等控除額」、公的年金等以外の雑所得は「総収入金額ー必要経費」で求められます。公的年金等控除額は以下のようにして求められます。

課税方法:雑所得の課税方法は、総合課税で確定申告が必要です。

まとめ

以上が退職所得、山林所得、譲渡所得、一時所得、雑所得の説明でした。これで所得税の計算の手順1である10種類の所得の計算についての説明を終えました。次回からはここで説明した所得税の計算の手順2である課税標準の計算についてまとめようと思います。

コメント