ここではFP(ファイナンシャルプランナー)試験3級のタックスプランニングの分野である、各所得の計算について説明していきます。前回説明した所得税の計算の手順1である10種類の所得のうち、利子所得、配当所得、不動産所得、事業所得、給与所得の5つをまとめています

利子所得

預貯金や公社債の利子などによる所得を利子所得といい、利子所得=収入金額となります。以下で課税方法について説明しています。

預貯金の利子:原則として利子等を受け取るときに20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が源泉徴収されて課税関係が終了します(源泉分離課税)。

公社債等の利子:特定公社債(国債や地方債など)の利子や公募公社債信託の収益分配金については、20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の申告分離課税となります。なお、申告不要とすることもできます。

配当所得

株式配当金や投資信託(公社債投資信託を除く)の収益分配金などによる所得のことを配当所得といいます。借入金によって株式等を取得した場合は配当所得の計算上、その借入金にかかる利子(負債利子)を収入金額から差し引くことができるため、配当所得=収入金額ー株式等を取得するための負債利子となります。以下が課税方法であり、配当所得は原則とし総合課税の対象となり、確定申告によって差額の税額を清算します。

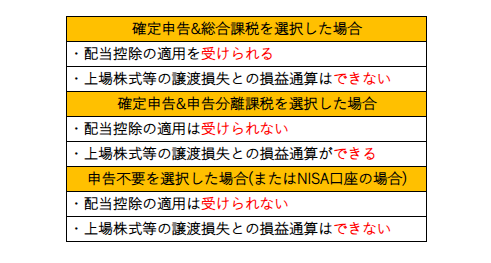

上場株式等の場合:上場株式等の配当等について、原則として配当等を受け取るときに20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が源泉徴収されます。配当所得は原則として総合課税ですが、上場株式等の配当所得については申告分離課税を選択することもできます。また、配当所得は金額に関わらず申告不要とすることもできます。その場合は源泉徴収だけで課税関係が終了します。

上場株式等以外(非上場株式等)の場合:上場株式等以外の配当等については、20.42%(所得税20%、復興特別所得税0.42%)が源泉徴収されます。

不動産取得

不動産の貸し付けによる所得を不動産所得といい、土地の賃貸料やマンション、アパートの家賃収入などがあります。また、不動産所得=総収入金額ー必要経費(ー青色申告特別控除額)で求められます。青色申告特別控除についてはまた今度説明しようと思います。

- 総収入金額の例:家賃収入、地代収入、礼金、更新料、敷金や保証金のうち返還を必要としないものなど

- 必要経費の例:固定資産税、都市計画税、不動産取得税、修繕費、損害保険料、減価償却費、賃貸不動産にかかる賃貸開始後の借入金の利子など

課税方法:総合課税(ほかの所得と合算して税額を計算)であり、確定申告が必要になります。

事業所得

農業や漁業、製造業、サービス業、卸売業、小売業などの事業から生じる所得のことを事業所得といいます。また、事業所得=総収入金額ー必要経費(ー青色申告特別控除額)で求められます。

- 総収入金額:実際の現金収入額ではなく、その年に確定した未収額も含む金額

- 必要経費の例:収入金額に対する売上原価や給与、減価償却費、広告宣伝費、水道光熱費など

減価償却:建物や備品、車両などの長期にわたって事業で使用する資産は、年々その価値が減少していくので、その価値の減少分を見積もって費用計上する手続きを減価償却といいます。減価償却には定額法と定率法があり、選定した方法によって減価償却費を計算します。

- 定額法:毎年同額を費用として計上する方法であり、2007年4月以降に取得した資産の場合の計算方法が、減価償却費=取得価額×定額法の償却率×使用月数/12か月になります。

- 定率法:当初の費用(減価償却率)が多く計上され、年々費用計上額が減少する方法。

- 選定できる減価償却方法:建物は定額法、2016年4月1日以後に取得した建物付属施設・建造物(鉱業用を除く)は定額法、その他の減価償却資産は定額法または定率法(法定減価償却方法は定額法)

使用期限が1年未満のものや、取得価額が10万円未満のもの(少額減価償却資産)については減価償却を行わず、取得価額(購入金額)を全額その年の必要経費とします。

課税方法:総合課税(ほかの所得と合算して税額を計算)であり、確定申告が必要になります。

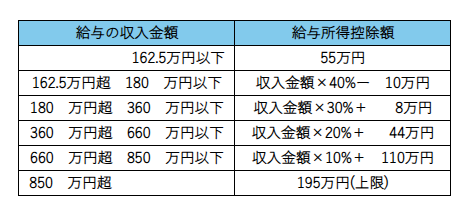

給与所得

会社員やアルバイト、パートタイマーなどが会社から受け取る給料や賞与などの所得を給与所得といいます。給与所得のうち、通勤手当(非課税の限度額は月15万円)や出張旅費などは非課税となります。また、給与所得=収入金額ー給与所得控除額で求められ、給与所得控除額は以下のようになっています。

所得金額調整控除が適用される要件:以下の要件に該当する場合、総所得金額を計算する段階で給与所得の金額から一定額を所得金額調整控除額として控除することができます。

- その年の給与収入が850万円超かつ以下の①から③のどれかに該当すること

- ①本人が特別障害者であること ②23歳未満の扶養親族を有すること ③特別障害者である同一生計配偶者または扶養親族を有すること

所得金額調整控除=(給与等の収入金額ー850万円)×10%となり、給与等の収入金額の最高は1000万円になります。

課税方法:総合課税(ほかの所得と合算して税額を計算)であり、確定申告が必要になります。しかし、毎月の給与支給時に税金が源泉徴収され、年末調整を行うことで確定申告が不要になります。ただし、年収が2000万円超の人や給与所得、退職所得以外の所得が20万円以上ある人や複数の会社から給与を受けている人などは確定申告が必要になります。

まとめ

以上が利子所得、配当所得、不動産所得、事業所得、給与所得の説明でした。次回は残りの5つの所得についてまとめたいと思います。

コメント