ここではFP(ファイナンシャルプランナー)試験のタックスプランニングの分野である、税金の分類と所得税の基本について説明していきます。

税金の分類

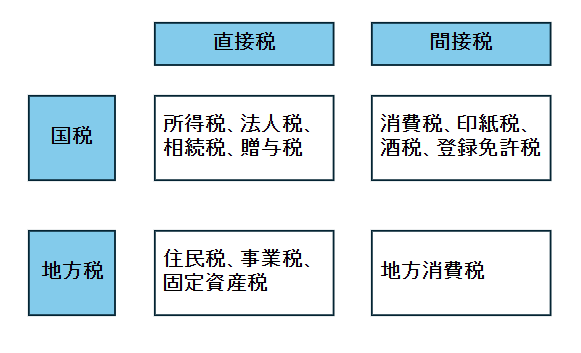

税金は性質や納付方法などによって分類されています。誰が課税するかで国税と地方税に、直接自分で税金を納めるかどうかで直接税と間接税に分かれます。それぞれ分けられた税金が以下になります。

税金の納付方法には納税者が自分で税金を計算して申告する申告納税方式と、課税する側の国や地方公共団体が税額を計算して納税者に通知する賦課課税方式があります。

- 申告納税方式:納税者が自分で税額を計算して申告、所得税や法人税、相続税など

- 賦課課税方式:国や地方公共団体が税額を計算して納税者に通知、(個人)住民税、固定資産税など

所得税の基本

個人が1年間(1月1日から12月31日までの1年間)に得た収入から、得るためにかかった必要経費を差し引いた金額のことを所得といい、所得に対してかかる税金を所得税といいます。所得税法における居住者とは日本国内に住所を有する、または現在まで引き続いて1年以上日本国内に居所がある個人のことをいいます。なお、居住者は非永住者と非永住者以外に分けられます。このうち、非永住者以外の居住者は国内および国外で生じたすべてに対して所得税が課税されます。また、所得税が非課税となるものが以下になります。

- 社会保険の給付金(雇用保険、健康保険などの保険給付、障害年金、遺族年金など)

- 通勤手当(月15万円まで)

- 生活用動産(30万円超の貴金属等を除く)の譲渡による所得

- 障害または生命保険契約の保険金で身体の障害に起因して支払われるもの

- 損害保険契約の保険金で資産の損害に起因して支払われるもの

所得税の税額は以下の手順で計算します

- 所得を①利子所得 ②配当所得 ③不動産所得 ④事業所得 ⑤給与所得 ⑥退職所得 ⑦山林所得 ⑧譲渡所得 ⑨一時所得 ⑩雑所得の10種類に分け、それぞれの所得金額を計算

- 各所得金額を合算して課税標準を計算(損益通算、繰越控除を行う)

- 課税標準から所得控除を差し引いて課税所得金額を計算

- 課税所得金額に税率を掛けて所得税額(住宅ローンや配当控除など)を計算し、所得税額から税額控除を差し引いて申告納税額を計算

各所得金額は原則として合算されて課税(総合課税)されますが、一部の所得については他の所得と分離して課税(分離課税)されます。なお、分離課税には所得を得た人が自分で税額を申告する分離課税(申告分離課税)と、所得から税額が天引きされる分離課税(源泉分離課税)があります。

- 総合課税:①利子所得 ②配当所得 ③不動産所得 ④事業所得 ⑤給与所得 ⑧譲渡所得(土地や建物、株式の譲渡所得以外) ⑨一時所得 ⑩雑所得

- 分離課税:①利子所得 ⑥退職所得 ⑦山林所得 ⑧譲渡所得(土地や建物、株式の譲渡所得)

また、総合課税の利子所得は預貯金の利子などです。ただし、原則として支払いを受けるときに20.315%の税率で源泉徴収され、納税が完結する源泉分離課税の対象となっています。分離課税の利子所得について、特定公社債の利子や公募公社債投資信託の収益分配金などについては20.135%の税率で源泉徴収されたうえで申告分離課税または申告不要とすることができます。分離課税の退職所得や山林所得、譲渡所得などは申告分離課税となります。

まとめ

以上がFP(ファイナンシャルプランナー)試験の、税金の分類と所得税の基本についての説明でした。次回からは、ここで説明した所得税の計算の手順にそってまとめたいと思います。次回は手順1の各所得の計算についてまとめようと思います。

コメント