今回はFP(ファイナンシャルプランナー)試験のライフプラン策定上の資金計画について説明しようと思います。

教育資金プランニング

まずは子どもの教育にかかる費用を準備する方法として、こども保険(学資保険)、教育ローン、奨学金制度の3つを説明していきます。

・こども保険(学資保険):一般の生命保険会社や損害保険会社が販売しています。決められた保険料を支払い続け、満期時や入学時、進学時に満期保険金や祝金を受け取れる貯蓄機能、契約者が死亡した場合の以後の保険料支払いが免除される保障機能があります。

・教育一般貸付:教育ローンには公的ローンと民間ローンがあり、今回は公的ローンの1つである教育一般貸付(国の教育ローン)について説明します。

- 融資限度額:学生1人につき最高350万円(留学など一定の条件を満たした場合は最高450万円)

- 金利:固定金利

- 返済期間:最長18年

- 融資元:日本政策金融公庫

・奨学金制度:代表的なものが日本学生支援機構の奨学金制度であり、貸与型と給付型があります。

- 貸与型:無利息の第一種奨学金と利息付の第二種奨学金があります。また、第一種奨学金の方が本人の学力や家計の収入などの基準が厳しくなっています。

- 給付型:授業料と入学金の減額や免除は各大学などが行います。また、給付型奨学金の支給は日本学生支援機構が行います。支援対象となる学生は、進学先で学ぶ意欲があるかの確認や世帯収入や資産の要件を満たしているかの確認が行われます。

住宅取得プランニング

資金の準備方法に、財形住宅貯蓄というものがあります。

・財形住宅貯蓄:財形住宅貯蓄制度を取り入れている企業であれば、従業員の給料から天引きで住宅の取得などを目的とした貯蓄を行えます。1人1契約であり、申込時の年齢が55歳未満の人が対象になっています。また一定の条件を満たすと、財形年金貯蓄と合わせて元利合計550万円まで非課税で貯蓄が行えます。

また、主な住宅ローンに、財形住宅融資とフラット35というものがあります。

・財形住宅融資:財形貯蓄(上で説明した財形住宅貯蓄など)をしている人が利用できる公的な住宅ローンになります。

- 金利:5年 固定金利

- 融資金額:財形貯蓄残高の10倍以内(最高4,000万円)、住宅購入価格の90%以内

- 融資条件:1年以上継続して積み立てを行い、財形貯蓄残高が50万円以上あることなど

・フラット35:民間の金融機関と住宅金融機関支援機構が提携して提供している住宅ローンで、長期固定金利型になります。保証人や保証料が不要で、繰上返済(後述)の手数料は無料になっており、一定の条件を満たせば親子リレーも可能になっています。

- 金利:固定金利 最長35年(完済時の年齢は80歳以下)

- 融資金額:最高8,000万円(融資割合が9割を超えると高金利)

- 融資条件:本人が住む住宅であること、申込日で70歳未満であること

- 繰上返済:窓口では100万円以上、インターネットでは10万円以上

住宅ローンの返済中に債務者が死亡してしまう場合があります。その場合に備えて入る保険のことを団体信用生命保険といい、債務者が死亡した時点の住宅ローン残高を、保険会社が保険金として金融機関に支払うという契約になります。よって遺族が残りの住宅ローンを支払う必要がなくなります。

住宅ローンの金利や返済

住宅ローンの金利には、固定金利型、変動金利型、固定金利選択型があり、以下で説明します。

- 固定金利型:ローンの申込み時、もしくは実行時の金利から返済終了まで一定の金利のローン

- 変動金利型:半年ごとに市場の金利変動に応じて金利が変動するローン

- 固定金利選択型:はじめは固定金利で、固定金利の期間が終了してから、固定金利型か変動金利型かを選択できるローン

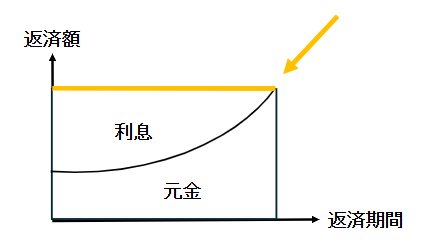

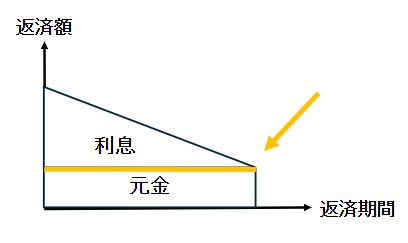

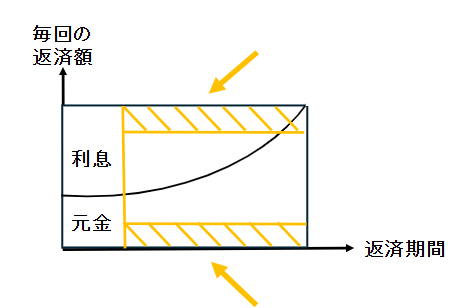

住宅ローンの返済方法には、元利均等返済と元金均等返済があり、以下で説明します。また、2つの返済方法で総返済額を比べると、元利均等返済の方が総返済額は大きくなります。

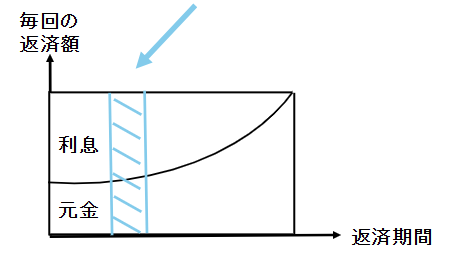

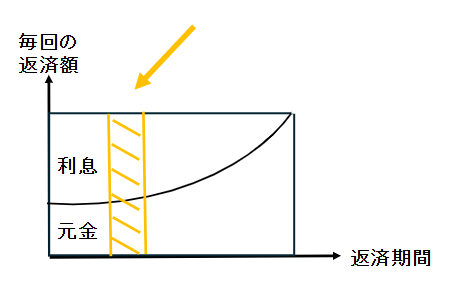

・元利均等返済:毎回の返済額が一定の返済方法であり、はじめは利息部分が大きく、時間経過とともに減っていきます。

・元金均等返済:毎回の元金部分が一定の返済方法であり、時間経過とともに毎回の利息と返済額が減っていきます。

上記のような通常の返済以外に、元金の一部や全部を返済することを繰上返済といいます。これを行うことで、ローンの元金と利息が減るので、全体的な返済額を減らすことができます。繰上返済には、返済期間短縮型と返済額軽減型があり以下で説明します。また、2つの繰上返済を比較すると、返済額減少型の方が軽減効果が大きいです。

・返済期間短縮型:毎回の返済額を変えず、返済期間を短縮する方法

・返済額軽減型:返済期間を変えず、毎回の返済額を減らす方法

金利の高いローンを一括して返済し、金利の低いローンに換えることを借換えといい、これを行う場合は新規のローンにかかる手数料などの経費を考慮する必要があります。また、公的ローンへの借換えを行うことはできません。

老後資金プランニング

退職後や老後の生活設計を行うことを老後資金(リタイアメント)プランニングといい、考える必要がある主なお金は老後生活資金(収入)である、退職金、年金、貯蓄と老後生活費(支出)です。また、老後に必要な生活費の計算は以下のように行います。

夫婦とも健在の場合(月額):退職前の生活費 × 0.7

夫のみまたは妻のみの場合(月額):退職前の生活費 × 0.5

上記で求めた月額を年額に計算し、退職時から平均余命までの年数を掛けた金額が老後に必要な生活費になります。

まとめ

以上がライフプラン策定上の資金計画についての説明でした。次回は社会保険についてまとめたいと思います。

コメント